Votre carte mentale des abattements fiscaux : revenus, patrimoine, transmission

Dans un système fiscal aussi dense que mouvant, les abattements constituent des zones déterminantes pour structurer son patrimoine. Au centre de notre carte mentale se trouve un mot simple mais décisif : « abattement ». C’est la part de revenu ou de patrimoine que le fisc accepte de ne pas taxer. Non pas par générosité, mais parce qu’il reconnaît des charges, des liens familiaux, une durée de détention, une situation particulière. Comprendre cette logique, c’est cesser de subir l’impôt et commencer à l’architecturer.

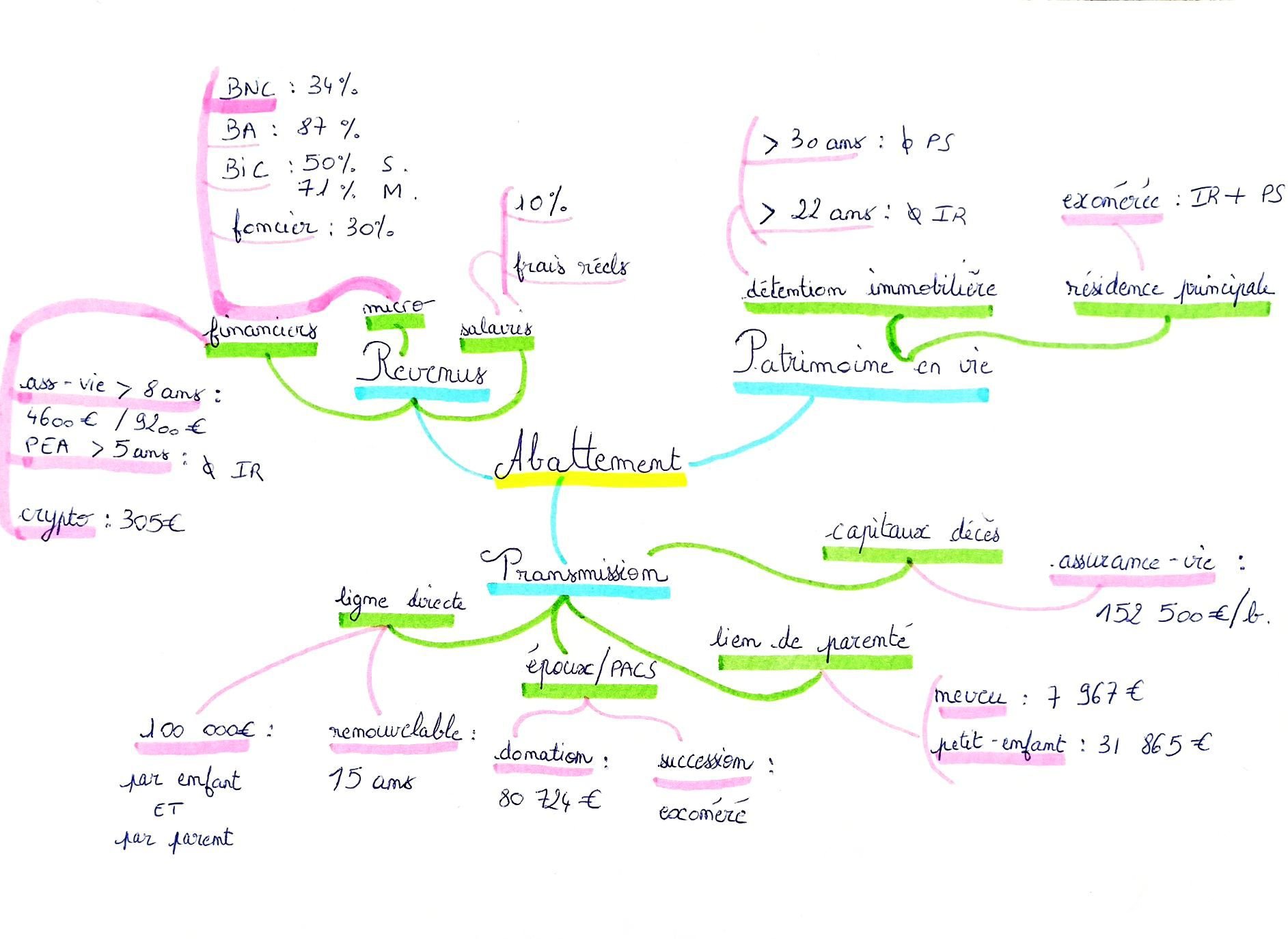

Dessinez la branche « Revenus », qui reflète comment alléger aujourd’hui ce que vous gagnez. Sur vos salaires et pensions, l’administration applique d’office une déduction de 10 % pour frais professionnels, avec un minimum et un plafond révisés chaque année.

Vous pouvez y renoncer et déduire vos frais réels si vos dépenses sont supérieures (trajets, repas, matériel…). Premier réflexe à adopter : poser les chiffres. Tant que vous ne comparez pas, vous laissez l’administration choisir à votre place.

Viennent ensuite les micro-régimes (voir article du 24/10/2025 sur la typologie des revenus imposables) :

- micro-BNC : abattement de 34 % pour les professions libérales,

- micro-BIC : 50 % pour les prestations de services, 71 % pour la vente de marchandises,

- micro-BA : 87 % sur les recettes agricoles,

- micro-foncier : 30 % sur les loyers nus.

Ces abattements sont censés refléter vos charges moyennes. Ils sont intéressants tant que vos charges réelles restent inférieures. Au-delà, le régime réel est plus contraignant, mais peut s’avérer plus doux fiscalement.

Dans l’univers financier, certains abattements ciblent l’épargne patiente. Les contrats d’assurance-vie de plus de 8 ans bénéficient chaque année d’un abattement de 4 600 € sur les gains (9 200 € pour un couple), avant imposition.

Le PEA lui, ne parle même plus d’abattement : après 5 ans, les gains sont exonérés d’impôt sur le revenu, seuls les prélèvements sociaux restant dus. C’est une forme d’« abattement total » pour qui accepte la durée.

Enfin, certains abattements sont plus discrets, comme la franchise de 305 € sur les cessions de cryptoactifs : en dessous de ce seuil annuel (de vente), les plus-values ne sont pas imposées. Là encore, c’est la somme de vos opérations qui compte, pas une transaction isolée.

Dessinez ensuite la branche « Patrimoine en vie », qui fait référence à ce que vous possédez et comment l’arbitrer. Sur les plus-values immobilières, la loi vous accorde des abattements pour durée de détention : exonération totale d’impôt sur le revenu après 22 ans, et de prélèvements sociaux après 30 ans. La résidence principale est-elle, totalement exonérée.

La fiscalité vous envoie un message clair : la rotation rapide a un coût, la patience est récompensée. Votre stratégie patrimoniale doit donc arbitrer entre :

- vendre tôt et accepter une fiscalité plus lourde, ou

- conserver, louer, éventuellement transmettre, et laisser les abattements de durée faire leur œuvre.

Dessinez enfin la branche « Transmission », qui symbolise comment vous organisez le futur. Les abattements prennent toute leur dimension au moment de la donation et de la succession. En ligne directe (parents/enfants), chaque bénéficiaire profite d’un abattement de 100 000 € par parent (200 00 € pour un couple), renouvelable tous les 15 ans. Entre époux ou partenaires de PACS, un abattement de 80 724 € s’applique sur les donations, tandis que la succession du conjoint survivant est exonérée de droits.

S’y ajoutent les abattements propres à chaque degré de parenté (31 865 € pour un petit-enfant, 7 967 € pour un neveu…), ainsi que l’abattement spécifique de 152 500 € par bénéficiaire sur les capitaux décès d’assurance-vie alimentés avant 70 ans.

Ici, le conseil est double :

- Étalement dans le temps : utilisez les abattements tous les 15 ans plutôt que transmettre massivement à la fin de la vie.

- Répartition intelligente : combiner donation classique, démembrement (nue-propriété/usufruit, voir article du 30/10/2025) et assurance-vie pour ventiler au mieux les abattements disponibles.

Faites de votre propre carte mentale un outil de décision. Elle n’est utile que si elle vous aide à agir concrètement. Placez au centre votre foyer fiscal. Dessinez les trois branches : « Revenus – Patrimoine – Transmission ». Sous chaque branche, notez les abattements dont vous bénéficiez déjà et ceux que vous n’utilisez pas encore. Pour chaque nouveau projet (investissement, retraite, donation à un enfant, aide à un proche), demandez-vous : « Quel abattement puis-je activer ? Dans quelle enveloppe ? À quel horizon ? »

Les abattements ne sont point un détail technique. En les comprenant et en les activant avec méthode, vous ne subissez plus la fiscalité. Vous l’orientez et chaque décision devient un acte de construction patrimoniale.

Amélie Damiens, Expert en gestion de patrimoine

Cabinet de conseil DAMIENS DE LYS,

Carcassonne, Occitanie, France